Существует несколько подходов к оценке доходности действующего предприятия. Одним из них является метод, основанный на дисконтировании денежного потока . Актуальность этого подхода обусловлена тем, что управление денежным потоком играет огромную роль для всех сторон, заинтересованных в эффективной деятельности компании, позволяет управлять стоимостью действующего бизнеса и позволяет повысить финансовую гибкость компании.

Денежный поток, в отличие от показателя чистой прибыли, позволяет соотнести приход и расход денежных средств с учетом износа и амортизации, капиталовложений, дебиторской задолженности, изменения в структуре собственных оборотных средств компании.

Эмпирические сведения говорят о наличии стабильной связи между дисконтируемым денежным потоком и рыночной ценою компании, но бухгалтерские прибыли плохо корреспондируются с рыночной стоимостью, ведь есть не во всех вариантах бухгалтерская прибыль считается характеризующим фактором цены компании.

Расчет цены компании при использовании предоставленного способа осуществляется следующим манером: анализируются и прогнозируются валовые доходы, затраты и вложения, рассчитываются денежные потоки для каждого отчетного года, определяется ставка дисконта, делается дисконтирование полученных денежных потоков, рассчитывается остаточная стоимость (способом чистых активов, с поддержкой определения ликвидационной цены активов либо на базе модели Гордона), суммируются текущие стоимости предстоящих денежных потоков и остаточная стоимость, осуществляется корректировка и проверка полученных итогов.Расчет стоимости предприятия

Расчет можно выполнить на основе двух видов денежных потоков: для собственного и инвестированного (бездолгового) капитала.

В случае расчета денежного потока для собственного капитала принимается во внимание ценность полученной информации для управляющего компанией, т.к. учитывается потребность предприятия в дополнительном привлечении финансовых средств.

Бездолговой денежный поток на практике используется инвесторами в целях финансирования сделки слияния, поглощения или покупки компании с помощью привлечения новых заемных денежных средств.

Денежный поток для собственного капитала рассчитывается как: Чистая прибыль за период n + Износ (амортизационные отчисления за период n) - Капиталовложения за период n + (-) изменение долгосрочной задолженности за период n (прирост или уменьшение) - прирост собственных оборотных средств.

Бездолговой денежный поток оценивается по аналогичной формуле, но в ней будут отсутствовать прирост и уменьшение долгосрочной задолженности, причем, величина бездолгового денежного потока увеличивается на величину процентных выплат, скорректированных на ставку налогообложения.

Нужно подметить, что мониторинг денежных потоков осуществляется из расчета обозримых 5 лет. В взаимосвязи с тем, будто возможность отклонения от прогноза достаточно велика, составляется спектр прогнозов - пессимистичный, наиболее вероятный и оптимистичный. Любому прогнозу придается определенный вес и рассчитывается средневзвешенная прибыльность. Как для собственного, так и для заемного капитала денежный поток имеет возможность быть номинальным (в ценах текущего периода) либо реальным (цены корректируются с учетом инфляции). Дисконтирование денежного потока осуществляется на конец, и на середину года, нужно подметить, что предпочтительнее использовать дисконтирование на середину года для извлечения более четких результатов.

Oпределение ставки дисконтирования

При определении ставки дисконтирования следует учитывать, то что она рассматривается как нижний предельный уровень доходности вложений, при котором инвестор допускает возможность вложения своих средств в данную компанию, учитывая, что имеются альтернативные вложения, предполагающие получение дохода с той или иной степенью риска. В данном случае под риском понимается вероятность несоответствия ожидаемых результатов от вложений фактически полученным результатам, а так же вероятность потери собственности вследствие банкротства предприятия, политических и других чрезвычайных событий. Соответственно, чем выше риск, тем выше ставка дисконта.

«Ставка дисконта» по определению Американского общества оценщиков это коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем. Таким образом, ставка дисконта используется для определения суммы, которую заплатил бы инвестор сегодня (текущая стоимость) за право получения ожидаемых в будущем поступлений.

Для расчета ставки дисконта используется несколько методик , наиболее предпочтительными из которых являются: модель оценки капитальных активов CAPM и модель суммирования . При расчете ставки дисконта для бездолгового денежного потока используется модель средневзвешенной стоимости капитала .

1. Модель CAPM основана на том, что инвестору необходим дополнительный доход, превышающий возможный доход от полностью застрахованных от риска ценных бумаг, таких как правительственные облигации. Дополнительный доход является компенсацией инвестору за инвестиции в рисковые активы. Модель служит для определения необходимой нормы дохода на основании трех компонентов: номинальной безрисковой ставки, средней доходности не ссудных операций в экономике и коэффициент, измеряющий систематические риски (b) (примерами систематических рисков могут служить появление излишнего числа конкурирующих объектов, введение и действие каких либо ограничений и т.п.)).

При расчете номинальной безрисковой ставки можно пользоваться как среднеевропейскими показателями по безрисковым операциям, так и российскими. Для повышения точности расчета, безрисковую составляющую ставки дисконта можно определять, исходя из котировок отечественных государственных ценных бумаг и исходя из среднеевропейских данных. В случае использования среднеевропейских показателей к безрисковой ставке прибавляется премия за риск инвестирования в данную страну, так называемый страновой риск. Российские показатели берутся исходя из средневзвешенной доходности ставки банков высшей категории надежности, и используются тогда, когда потенциальный инвестор имеет возможность альтернативного вложения исключительно на территории России.

Расчет коэффициента (b) осуществляется исходя из амплитуды изменения цен на акции данной компании по сравнению с изменениями цен на фондовом рынке в целом. Инвестиции в компанию, курс акций которой отличается высокой изменчивостью, являются более рискованными, поскольку курс акций данной компании может быстро упасть. Соответственно, если коэффициент b>1, можно говорить о повышенной рискованности инвестиций в данное предприятие, если b<1, то инвестиционный риск меньше среднего сложившегося на данном рынке. Как правило, рассчитываются отраслевые коэффициенты b , которые служат мерой риска для инвестиций в данную отрасль. Второй метод расчета заключается в анализе ключевых факторов макроэкономического, отраслевого и финансового рисков, оказывающих влияние на компанию.

2. Модель суммирования предполагает корректировку нормы дохода безрисковой ценной бумаги на премию за риск для данной компании. Премия за риск прибавляется к очищенной от риска норме доходности и рассчитывается на основе рисков, учитывающих размер и финансовую структуру компании, диверсификацию производства и клиентуры, качество управления и прочие риски.

3. Модель средневзвешенной стоимости капитала (WACC) предполагает расчет ставки дисконта на основании доли собственного капитала в финансировании (пассивах) предприятия, индивидуальная ставки дисконта, определенная по методу цены капитальных активов (по модели оценки капитальных активов) или по методу кумулятивного построения ставки дисконта, доли заемных средств, ставки дисконта на заемные средства (кредитная ставка по обязательствам компании), ставки налога на прибыль.

Определение величины дохода от бизнеса в постпрогнозный период

После дисконтирования полученных денежных потоков необходимо определить величину дохода от бизнеса в постпрогнозный период. При расчете необходимо учитывать, что остаточная стоимость представляет собой текущую стоимость денежного потока, получаемого после дискретного прогнозного периода, и включает в себя стоимость всех денежных потоков для всех периодов, которые остаются за рамками данного прогнозного года. Как уже упоминалось, к расчету остаточной стоимости можно подойти несколькими способами. Остановимся более подробно на каждом из них.

Метод оценки по стоимости чистых активов предполагает в качестве остаточной стоимости использовать остаточную балансовую стоимость активов на конец прогнозного периода. Очевидно, что данный метод не подходит для рентабельного предприятия.

Метод оценки по ликвидационной стоимости предполагает расчет ликвидационной стоимости активов на конец прогнозного периода. Американские специалисты отмечают ряд факторов, под влиянием которых формируется ликвидационная стоимость. К их числу относится низкая психологическая привлекательность активов, большую роль играет внешний вид активов, так же на результат продажи оказывают влияние отраслевые и территориальные факторы, т.к. продукция развивающихся отраслей будет пользоваться большим спросом и, соответственно, будет иметь большую цену, чем продукция отсталых отраслей и регионов.

Расчет ликвидационной стоимости осуществляется через следующие этапы:

1. Осуществляется разработка календарного графика ликвидации активов предприятия (разрабатывается с целью максимизации выручки от продажи активов предприятия с учетом ликвидности активов);

2. Производится расчет текущей стоимости активов с учетом затрат на их ликвидацию (в состав затрат входят затраты по налогообложению, страхованию, охране активов до их продажи, (дисконтируем по повышенной ставке), выходные пособия и выплаты работникам предприятия, управленческие расходы, в том числе консалтинговые услуги, например юриста, оценщика и т.д.;

3. Определяются величины обязательств организации.

Величину текущей скорректированной стоимости активов уменьшаем на величину обязательств организации и в результате получаем ликвидационную стоимость. Данный поход, так же нельзя назвать полностью адекватным при оценке действующего рентабельного предприятия.

Специалисты склоняются к расчету остаточной стоимости с помощью модели Гордона , которая предполагает что: в остаточный период величина износа равна величине капитальных вложений, темпы роста в остаточный период стабильны.

Расчет осуществляется путем деления денежного потока в остаточный (постпрогнозный) период на разность между ставкой дисконта и долгосрочными темпами роста или путем деления денежного потока последнего прогнозного периода, умноженного на темпы роста, увеличенные на единицу, и разностью между ставкой дисконта и долгосрочными темпами роста.

После суммирования значений текущей стоимости будущих денежных потоков и остаточной стоимости получаем величину, представляющую собой величину стоимости предприятия, не включающую в себя стоимости избыточных активов, не принимающих участия в формировании денежного потока. Данные активы подлежат отдельной оценке, результат которой затем прибавляется к величине стоимости предприятия. «Социальные» активы подвергаются тщательному анализу мотивы их продажи, направления использования полученного дохода и последствия этого шага для работников предприятия. Оцениваемая компания может иметь дефицит собственного оборотного капитала и обязательства, связанные с проведением природоохранительных мероприятий, в этом случае так же необходимо произвести корректировку полученного результата.

Стоит заметить, что метод дисконтированного денежного потока для оценки бизнеса дает оценку стоимости собственного капитала на уровне контрольного пакета акций, в случае определения стоимости миноритарного пакета открытого акционерного общества вычитается скидка на неконтрольный характер, для закрытого акционерного общества необходимо сделать скидку на неконтрольный характер и на недостаточную ликвидность.

В целях полноты оценки действующего предприятия допускается не только применение доходного подхода, основанного на дисконтировании денежных потоков, но и использование рыночного (сравнительного) и затратного подходов. Это позволяет избежать определенной доли субъективности и сделать оценку бизнеса более точной.

Руководитель предприятия и главный бухгалтер смогут самостоятельно рассчитать денежный поток по представленной выше методике, но для определения ставки дисконтирования и расчета остаточной стоимости денежного потока, а так же для оценки бизнеса с помощью затратного и рыночного подходов, необходимо привлечение опытного и квалифицированного эксперта оценщика, способного объективно оценить стоимость бизнеса и дать необходимые рекомендации для эффективного управления стоимостью компании.

Основные преимущества метода дисконтированных денежных потоков над методом капитализации прибыли состоит в том, что метод дисконтированных денежных потоков позволяет оценивать бизнес с неравномерными, а часто и отрицательными финансовыми результатами.

Расчет дисконтирования денежных потоков можно вывести в следующей формуле:

PV = CF1/(1 + r))+(CF2/((1 + r) 2)+…+(CF i /((1 + r) i)+(FV/((1 + r) n) (1.3.1)

где PV - текущая стоимость;

СFi - денежный поток очередного года прогнозного периода;

FV - величины стоимости имущества предприятия в постпрогнозный период;

r - ставка дисконта;

n - общее количество лет прогнозируемого периода.

Основные этапы оценки предприятия методом ДДП

Выбор модели денежного потока.

Определение длительности прогнозного периода.

Ретроспективный анализ и прогноз (расходов, инвестиций, валовой выручки от реализации).

Расчет величины денежного потока для каждого года прогнозного периода.

Определение ставки дисконта.

Расчет величины стоимости в постпрогнозный период.

Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

Внесение итоговых поправок.

Рассмотрим каждый этап отдельно и более подробно.

Первый этап. Выбор модели денежного потока.

Метод дисконтированных денежных потоков в оценке бизнеса предполагает использование чистых денежных потоков. Прежде всего, можно выделить денежный поток для собственного капитала и бездолговой денежный поток.

Бездолговой денежный поток не отражает планируемого движения и стоимости заемных средств, используемых для финансирования инвестиционного процесса. Дисконтирование ожидаемых бездолговых денежных потоков должно производиться по ставке, равной средневзвешенной стоимости капитала данного предприятия. При этом получаемая при суммировании дисконтированных бездолговых денежных потоков и ожидаемой остаточной стоимости предприятия величина окажется оценкой стоимости всего инвестированного в предприятие капитала. Другими словами, для оценки стоимости его собственного капитала необходимо будет вычесть планируемую на дату оценки долгосрочную задолженность предприятия.

Денежный поток для собственного капитала, позволяет непосредственно, без дополнительных корректировок, оценивать рыночную стоимость собственного капитала предприятия и отражает в своей структуре планируемый способ финансирования инвестиций. Иначе говоря, этот показатель дает возможность определить, сколько и на каких условиях будет привлекаться заемных, для финансирования инвестиционного процесса, средств. Применительно к каждому будущему периоду в нем учитываются ожидаемые прирост долгосрочной задолженности предприятия, уменьшение обязательств предприятия, выплата процентов по кредитам в порядке их текущего обслуживания.

Доля и стоимость заемных средств в финансировании бизнеса здесь учтена уже в самом прогнозируемом денежном потоке. Дисконтирование денежного потока для собственного капитала может происходить по ставке дисконта, равной требуемой инвестором доходности вложения только его собственных средств - то есть по ставке дисконта для собственного капитала.

Процедура расчета денежного потока для собственного капитала и бездолгового денежного потока представлена в таблице 2.

Таблица 2. Структура чистых денежных потоков

В таблице 2 знаком "-" обозначены реально уходящие с предприятия средства, знаком "+" - реально поступающие. Движение краткосрочной задолженности в приведенной методике определения денежного потока не учитывается - считается, что ее оборот уложился в оборот средств предприятия, имевшийся внутри рассматриваемого периода.

Под приростом собственных оборотных средств здесь понимается увеличение запасов сырья и материалов, незавершенного производства, а также запаса готовой, но нереализованной или неоплаченной продукции - т. е. всего того, в чем оказались связанными собственные оборотные средства и направленные на их пополнение денежные ресурсы. Следует отметить: отрицательные или незначительные положительные величины прогнозных денежных потоков означают, что судить о стоимости компании нельзя на основании рассматриваемого метода. В этом случае целесообразным может быть использование методов, основанных на стоимости активов.

Для лучшего понимания процесса формирования денежных потоков для собственного капитала и бездолговых денежных потоков в приложении 1 приведен показательный пример.

Второй этап. Определение длительности прогнозного периода. Прогнозирование будущего дохода лучше начинать с обозначения горизонта прогнозирования и выбора вида дохода, который можно будет применить в расчетах. Длительность прогнозного периода определяют с учетом планов руководства предприятия по развитию (ликвидации) в следующие года, изменения тенденций спроса, динамики стоимостных показателей (себестоимость, прибыль, выручка), объемов производства и продаж. Длительность прогнозного периода в странах с развитой рыночной экономикой обычно составляет 5-10 лет, а в странах с переходной экономикой, в условиях нестабильности, допустимо сокращение прогнозного периода до 3-5 лет. Из-за сложностей при прогнозировании, отсутствия достоверной статистической информации и не развитой системы планирования на предприятиях системы для оценки российских предприятий прогнозный период обычно берут от трех до пяти лет. Если же можно предположить, что причин для прекращения существования нет, то предполагают, что предприятие может просуществовать неопределенно долго.

Более точно прогноз доходов на несколько десятков лет невозможно, даже при стабильной экономике, поэтому срок дальнейшего существования предприятия делят на несколько частей:

прогнозный период, когда оценщик точно прогнозирует динамику денежных потоков;

постпрогнозный период, оценщиком учитывается средний темп роста денежных потоков предприятия на оставшийся срок жизни.

Третий этап. Ретроспективный анализ и прогноз (расходов, инвестиций, валовой выручки от реализации).

Для более точного расчета величины денежных потоков требуется детальный анализ расходов, инвестиций и валовой выручки от реализованной продукции.

Ретроспективный анализ и прогноз валовой выручки требует рассмотрения и учета целого ряда факторов, прежде всего объемов производства и цен на продукцию, спроса на продукцию, ретроспективных темпов роста, темпов инфляции, перспектив капитальных вложений, ситуации в отрасли, доли предприятия на рынке и общей ситуация в экономике. Прогноз валовой выручки должен быть логически совместим с ретроспективными показателями бизнеса предприятия.

На этапе прогноза и анализа расходов оценщик должен изучить структуру расходов предприятия, в особенности соотношение постоянных и переменных издержек, оценить инфляционные ожидания, исключить единовременные статьи расходов, которые не встретятся в будущем, определить амортизационные отчисления, рассчитать затраты на выплату процентов по заемным средствам, сравнить прогнозируемые расходы с соответствующими показателями у конкурентов или среднеотраслевыми. Если используется денежный поток для собственного капитала, то в статью расходов необходимо включить проценты на обслуживание заемного капитала.

Прогноз и анализ инвестиций включает три основных компонента: собственные оборотные средства, капитальные вложения, потребности в финансировании и осуществляется, соответственно, на основе прогноза отдельных компонентов собственных оборотных средств, на основе оцененного остающегося срока службы активов, на основе потребностей в финансировании существующих уровней задолженности и графиков погашения долгов.

Пятый этап. Расчет величины денежного потока для каждого года прогнозного периода.

Для формирования денежных потоков используется прямой и косвенный метод. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств. Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, то есть исходным элементом является выручка. Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных затрат.

Этому методу присущ серьезный недостаток, - он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия.

Прямой метод предполагает изучение данных формы № 4 в динамике и построения прогнозных балансов. Применение данного метода требует наличие большого объема внутренней информации, на основе которой делается прогноз денежных потоков. Оценщик, как правило, не занимается прогнозированием денежных потоков прямым методом, но возможно, что на предприятии присутствует хорошо развитая система бюджетирования. Следует иметь в виду, что детальный прогноз денежного потока при системе бюджетирования делается на период, меньший прогнозного периода при оценке бизнеса. На остальные периоды делается укрупненный прогноз. В таком случае разумно будет самостоятельно построить прогноз денежных потоков косвенным методом и сравнить полученные результаты с результатами прогнозных балансов в рамках прямого метода формирования денежного потока. Следует иметь в виду, что доступ к данным системы бюджетирования ограничен. Если оценка делается для миноритарного собственника, то единственным доступным методом формирования денежных потоков является косвенный, который будет строиться на данных бухгалтерской отчетности

Пятый этап. Определение ставки дисконта.

Определение ставки дисконта зависит от типа денежного потока. Для денежного потока для собственного капитала применяется ставка дисконта, равная требуемой собственником ставке отдачи на собственный капитал; для денежного потока для всего инвестированного капитала применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли заемных и собственных средств в структуре капитала.

Для денежного потока для собственного капитала наиболее распространенными методами определения ставки дисконта являются метод кумулятивного построения и модель оценки капитальных активов. Для денежного потока для всего инвестированного капитала обычно используют модель средневзвешенной стоимости капитала. При определении ставки дисконта кумулятивным методом за базу расчетов берется ставка дохода по безрисковым ценным бумагам, к которой прибавляется дополнительный доход, связанный с риском инвестирования в данный вид ценных бумаг. Затем вносятся поправки (в сторону увеличения или уменьшения) на действие количественных и качественных факторов риска, связанных со спецификой данной компании.

В соответствии с моделью оценки капитальных активов (CAPM - Capital Assets Pricing Model) ставка дисконта определяется по формуле:

R = Rf + в (R - Rf)(1.3.2)

где R - требуемая инвестором ставка дохода на собственный капитал; Rf - безрисковая ставка дохода;

Rm - общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

В - коэффициент бета (мера систематического риска, связанного макроэкономическими и политическими процессами, происходящими стране).

Согласно модели средневзвешенной стоимости капитала, ставка дисконта (WACC - Weighted Average Cost of Capital) определяется следующим образом :

WACC = k d (1-t c) w d + k p w p + k s w s , (1.3.3)

где k d - стоимость привлеченного заемного капитала;

t c - ставка налога на прибыль;

w d - доля заемного капитала в структуре капитала предприятия;

k p - стоимость привлечения акционерного капитала (привилегированные акции);

w p - доля привилегированных акций в структуре капитала предприятия; k s - стоимость привлечения акционерного капитала (обыкновенные акции);

w s - доля обыкновенных акций в структуре капитала предприятия.

Более подробно определение и обоснование ставки дисконта будем рассмотрено нами в следующей главе.

Шестой этап. Расчет величины стоимости в постпрогнозный период. Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития бизнеса в постпрогнозный период используют один из следующих методов расчета остаточной стоимости:

метод расчета по ликвидационной стоимости, который применяется в том случае, если в послепрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов. При расчете ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации). Для оценки действующего предприятия, приносящего прибыль, а тем более находящегося в стадии роста, этот подход неприменим;

метод расчета по стоимости чистых активов. Техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы;

метод предполагаемой продажи, состоящий в пересчете денежного потока показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний.

Поскольку практика продажи компаний на российском рынке крайне скудна или отсутствует, применение данного метода к определению конечной стоимости весьма проблематично; по модели Гордона годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Расчет остаточной стоимости в соответствии с моделью Гордона производится по формуле:

FV term = (D (1+ G))/ (Kd - G) (1.3.4.)

где D - денежный поток последнего года прогнозного периода;

G - досрочный среднегодовой темп прироста дохода (прибыли) или денежного потока, вычисляемый как коэффициент линейного прироста денежного потока за ретроспективный период деятельности;

Kd - ставка дисконта, вычисляемая на основе данных, сложившихся на дату оценки любыми подходящими методами, - кумулятивного построения (ССМ), капитальных активов (CARM) или методом средневзвешенной стоимости капитала (WACC) в зависимости от вида денежного потока.

Остаточная стоимость Vо по формуле Гордона определяется на момент окончания прогнозного периода.

Например, известно, что прогнозный период составляет пять лет, денежный поток пятого года равен 150 млн. руб., ставка дисконта равна 24%, а долгосрочные темпы роста - 2% в год. Подставляя эти данные в вышеприведенную формулу получаем величину стоимости в постпрогнозный период округленно 695 млн. руб.

Седьмой этап. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

Стоимость денежных потоков предприятия, дисконтированная по определенной ставки дисконта к дате оценки - это текущая (дисконтированная) стоимость.

Получается, что расчет текущей стоимости PV может быть осуществим умножением денежного потока CF, который соответствует периоду на коэффициент текущей стоимости единицы DF при учете выбранной ставки дисконта r. Расчет по формуле производится:

DFi = (1/(1+ r) i (1.3.5)

При использовании данной формулы денежные потоки дисконтируются, ели они были бы получены в конце года. Но если предположить, что денежный поток не был сконцентрирован на конец года из-за сезонного производства и прочих факторов, необходимо коэффициент текущей стоимости для денежного потока прогнозного периода определить на середину года по формуле:

DF = 1/(1+ r) i-0,5 (1.3.6.)

Последующим суммированием величин текущих стоимостей денежных потоков прогнозного периода можно определить стоимость предприятия в прогнозный период.

При использовании коэффициента текущей стоимости, можно определить методом дисконтирования текущую стоимость предприятия в остаточный период по формуле:

DF term = 1/(1 + r) n (1.3.7)

Предварительную величину стоимости бизнеса можно разбить на несколько составляющих: это текущая стоимость предприятия в остаточный период и сумма текущих стоимостей денежных потоков прогнозного периода. Механизм всего алгоритма представлен в таблице 3.

Таблица 3. Расчет текущей стоимости денежных потоков и реверсии

|

Показатель |

Постпрогнозный период |

|||

|

Денежный поток CF i |

||||

|

Стоимость на конец прогнозного периода |

FV term? CF term/(r - g) |

|||

|

Коэффицент текущей стоимости DF |

DF 2 =1/(1+ r) 2 |

DF 3 =1/(1+ r) 3 |

DF term=1/(1+r) n |

|

|

Текущая стоимость денежных потоков |

PV 1 = CF 1 DF 1 |

PV 2 = CF 2 DF 2 |

PV 3 = CF 3 DF 3 |

PV term = CF term DF term |

|

Стоимость предприятия |

V = PV 1 + PV 2 + PV 3 + PV term |

Восьмой этап. Внесение итоговых поправок. После определения предварительной величины стоимости предприятия, следующим шагом будет внесение итоговых поправок, для получения окончательной величины рыночной стоимости предприятия. Всего выделяют три поправки:

корректировка на величину долгосрочной задолженности (используется для определения стоимости собственного капитала с использование денежного потока для всего инвестированного капитала);

поправка на величину стоимости бездействующих активов (активы которые не принимают участия в извлечении дохода);

корректировка величины собственного оборотного капитала.

Важно обратить внимание, что метод ДДП предоставляет оценку стоимости собственного капитала на уровне контрольного пакета акций. При определении стоимости миноритарного пакета публичного акционерного общества, необходимо вычесть скидку на неконтрольный характер. Для закрытого акционерного общества нужно сделать скидку на недостаточную ликвидность и неконтрольный характер.

Первая поправка применяется при проведении расчетов, когда используется модель денежного потока для всего инвестированного капитала. Для определения стоимости собственного капитала из величины найденной стоимости вычитается величина долгосрочной задолженности.

Вторая поправка делается если при расчете стоимости учитывают активы предприятия, которые заняты в формировании денежного потока. Но не все активы предприятия могут быть задействованы в производстве. По факту они имеют стоимость, которая не учтена в денежном потоке. На данный момент российские предприятия имеют такие нефункционирующие активы (оборудование, недвижимость, машины), так как из-за затяжного спада производства возможность утилизировать производственные мощности крайне мала. Данные активы имеют некоторую стоимость, которые возможно реализовать при их продаже. Эти активы подлежат отдельной оценке, результат которой затем должен быть прибавлен к величине стоимости бизнеса.

В модель дисконтирования денежного потока включают собственную величину оборотного капитала, которая привязана к прогнозному уровню реализации продукции. Но требуемая величина может не совпасть с фактической величиной собственного оборотного капитала. Это и будет третья коррекция.

Если компания имеет избыточный собственный оборотный капитал, его величина прибавляется к стоимости собственного капитала. В противоположном случаи, при недостатке оборотного капитала стоимость собственного капитала уменьшают на соответствующую величину.

Поправка на избыток (дефицит) собственного оборотного капитала определяется как разница между фактической и требуемой величинами собственного капитала.

Во время проведения оценки бизнеса компании важно не допустить следующие ошибки:

при прогнозировании величины износа обязательно требуется учитывать план капитальных вложений, при этом необходимо помнить, что начисление износа начинается с момента ввода объекта капитальных вложений в действие;

полученная чистая прибыль компании должна корректироваться на величину расходов, связанных с содержанием объектов социальной сферы, также

при прогнозировании должна учитываться действующая система налогообложения;

прогнозируемый рост выручки не может превышать производственные возможности компании; также прогнозируемый рост выручки должен отражать перспективы развития отрасли и ретроспективных тенденций развития компании;

сумма затрат должна корректироваться на нетипичные, либо не стандартные затраты, фактически необоснованно завышающие себестоимость и не отражающие реальную ситуацию, сложившуюся на предприятии;

при осуществлении приведения планируемых денежных потоков к текущей стоимости коэффициент текущей стоимости должен рассчитываться на основании ставки дисконта для середины года, в случае приведения стоимости бизнеса в постпрогнозном периоде к текущей стоимости коэффициент текущей стоимости должен определяться для конца года.

Применение метода дисконтирования денежных потоков эффективно тогда, когда размеры доходов по бизнесу отличаются друг от друга. Наиболее часто это можно видеть у молодого эффективно развивающегося бизнеса. В отличии от метода прямой капитализации, метод дисконтирования денежных потоков применяют с использованием чистых денежных потоков, а не различных показателей дохода. Если не прогнозируется продажа или ликвидация бизнеса, то прогнозирование денежных потоков осуществляют до того момента, когда доходы по бизнесу будут стабильны и будут держать устойчивый темп роста. Остаточная стоимость бизнеса находится по модели Гордона, которая похожа на метод прямой капитализации. Последним этапом оценки бизнеса методом дисконтированных денежных потоков это процесс внесения итоговых корректировок на наличие лишних нефункционирующих активов, и прибавления стоимости этих активов к текущей стоимости спрогнозированных денежных потоков и величины остаточной стоимости бизнеса.

В этом материале мы рассмотрим прикладное значение метода дисконтированных денежных потоков или DCF (discounted cash flow, один из методов оценки стоимости бизнеса).

Метод DCF (discounted cash flow), или метод ДДП (метод дисконтированных денежных потоков), является одним из наиболее популярных методов оценки стоимости компании. Но популярность метода не означает его эффективность в практической деятельности. В этом материале мы подробнее рассмотрим прикладное значение данного метода.

Метод DCF базируется на утверждении, что стоимость компании является суммой дисконтированных денежных потоков компании .

Раскроем подробнее термины из данного определения:

- Денежный поток — денежные средства, остающиеся в распоряжении компании после финансирования всех ее инвестиций и операционной деятельности.

- Дисконтирование — способ сопоставления денежных потоков, получаемых в разные сроки. Дисконтирование осуществляется путем приведения размера будущих денежных потоков к их размеру в настоящем с использованием ставки дисконтирования.

- Ставка дисконтирования — требуемая инвестором доходность от вложений в компанию.

Для оценки стоимости компании прогнозируются денежные потоки компании до определенного момента времени (например, на 5 лет) и потоки в постпрогнозный бесконечно длинный период. Затем рассчитывается ставка дисконтирования и с ее помощью прогнозы по потокам приводятся к текущему времени. Все полученные потоки суммируются и, таким образом, получается оценка стоимости на данный момент.

Рассмотрим упрощенный пример расчета стоимости компании по методу DCF.

1. Расчет и прогноз денежного потока в прогнозный период (млн руб.).

|

Показатель |

|||||

|

Чистая прибыль |

|||||

|

Амортизация |

|||||

|

+/- изменение оборотного капитала |

|||||

|

+/- инвестиционные вложения |

|||||

|

+/- изменение кредиторской задолженности |

|||||

|

Денежный поток |

Как правило, в прогноз по долговой нагрузке закладывается только ее увеличение (со знаком «плюс»), так как заранее спрогнозировать, что кредитор решит досрочно вернуть свои средства, проблематично. Это так называемая «концепция вечного рефинансирования», предполагающая, что компания в любой ситуации сможет рефинансировать свои долги. На практике всегда существуют условия, при которых кредитор может потребовать досрочно вернуть выданные средства. В кризис многие банки использовали для этого формальные поводы, взять же новые кредиты было практически невозможно. Это приводит к резкому сокращению денежного потока и может привести к банкротству компании.

Поясним, что изменение размера оборотного капитала идет со знаком «плюс» в случае уменьшения капитала и со знаком «минус» в случае увеличения (изменение может происходить, например, в связи с изменением цен на сырье для производства). К инвестиционным вложениям относятся капитальные затраты (необходимые для развития или поддержания бизнеса), которые идут со знаком «минус»; продажа основных средств означает сокращение инвестиционных вложений и идет со знаком «плюс».

2. На втором этапе рассчитывается ставка дисконтирования (ставка «r»). В данном материале мы не будем подробно рассматривать способы расчета ставки дисконтирования. Отметим лишь, что чаще всего используется метод WACC, которому мы посвятили отдельный материал .

В нашем примере мы будем использовать ставку дисконтирования 10% .

3. Для расчета денежного потока в постпрогнозный период необходимо определить ставку устойчивого роста денежного потока компании в этот период. Допустим, в нашем примере денежный поток компании будет увеличиваться с темпом в 2%

в год (ставка «g»). Тогда, с помощью формулы Гордона рассчитывается денежный поток в постпрогнозный период, приведенный к последнему прогнозному году:

CF

пост =

CF n+1

/(r -

g

)

, где

- CF n+1 - денежный поток за первый год постпрогнозного периода (для расчета необходимо денежный поток за последний год прогнозного периода увеличить на темп роста по следующей формуле: CF n +1 = CF n * (1 + g ) );

- g - предполагаемый (прогнозируемый) темп роста денежного потока на бесконечный по времени период;

- r — ставка дисконтирования.

Подставляя значения составляющих в формулу Гордона, рассчитываем денежный поток в постпрогнозный период для нашего примера:

CF

пост = 60 * 1,02/(0,10 -

0,02) = 765

4. На четвертом этапе дисконтируются все рассчитанные денежные потоки. Для этого размер денежного потока делится на ставку дисконтирования по следующей формуле:

CF

диск =

CF j

/(1 +

r) j

, где

- j — год прогноза;

- CF j — денежный поток за определенный год прогноза.

|

Постпрогн. период |

||||||

|

Денежный поток |

||||||

|

Коэффициент дисконтирования |

||||||

|

Дисконтированный денежный поток |

5. Итоговая стоимость по методу DCF получается суммированием полученных дисконтированных денежных потоков.

В нашем примере стоимость компании составила 646 млн руб.

Идея о том, что стоимость компании зависит от способности этой компании генерировать денежные потоки для акционеров, сама по себе нареканий не вызывает. Используемый математический аппарат прост и понятен, что также явилось одной из причин его активной популяризации. Однако, в процессе прикладного использования метода DCF можно выявить несколько существенных недостатков.

1. Высокая чувствительность прогноза к ставке дисконтирования и размеру денежных потоков.

Допустим, спустя некоторое время после нашего первоначального прогноза (646 млн руб.) ставка дисконтирования увеличилась всего на 2 процентных пункта до 12%. Это приведет к изменению текущей оценки стоимости на 21% (снижение цены до 509 млн руб.).

Изменение в прогнозе прибыли или других показателей, участвующих в расчете денежного потока, также приведет к существенному изменению в оценке компании. Допустим, закладываемая в расчет прибыль, начиная со второго года прогноза, уменьшилась на 20%. Это приведет к уменьшению оценки стоимости компании на 48% (до 333 млн руб.).

2. Высокая чувствительность к входным данным является следствием другого недостатка — использования бесконечно длинного периода прогнозирования .

Если сложно точно прогнозировать экономические показатели на 1 год вперед, то на 5-10 лет вперед практически невозможно. Учитывая большое количество переменных, участвующих в прогнозе, вероятность ошибки очень высока. А высокая чувствительность к ошибкам приводит к значительным искажениям в оценке стоимости.

3. В рамках метода DCF считается, что весь денежный поток, используемый в расчетах, доступен акционерам. На практике ситуация, когда денежный поток в полном объеме является доступным для акционеров, является скорее исключением , чем правилом. Зачастую выплаты по дивидендам даже в ближайшие прогнозные годы меньше размера денежного потока.

4. Доля, которую вносит постпрогнозный период в оценку компании, может быть крайне высока (в нашем примере 74%). Такое соотношение может говорить о том, что в ближайшей перспективе денежные потоки компании не вызывают оптимизма, в то время как в отдаленной (а точнее — бесконечной) перспективе можно заложить внушительный рост, который и даст значительный вклад в сегодняшнюю оценку стоимости бизнеса. К сожалению, как мы писали ранее, прогнозировать с приемлемой точностью даже на 5-10 лет вперед невозможно.

Как видно, практическое использование метода DCF осложняется несколькими существенными недостатками. Более того, эти недостатки создают простор для манипуляций, который могут использовать в своих целях недобросовестные аналитики или инвестбанкиры. От одного и того же инвестиционного дома в короткий промежуток времени можно получить совершенно разные оценки компании, планирующей проведение IPO, причем снижение оценки стоимости, как правило, происходит сразу после IPO.

Тем, кто все же использует данный метод или ориентируется на оценки, полученные им, мы бы хотели дать несколько рекомендаций, на которые необходимо обращать внимание при использовании метода DCF.

- Ставка дисконтирования — это доходность, требуемая инвестором от вложений в оцениваемый бизнес (акции компании). Поэтому обращайте внимание на ее расчет и размер. Парадоксальной выглядит ситуация, когда размер ставки дисконтирования в DCF ниже, чем размер доходности по торгуемым в данный момент на рынке облигациям оцениваемой компании.

- Необходимо обращать внимание на распределение денежных потоков в прогнозный и постпрогнозный период. Если вклад денежных потоков первых 5 лет в оценку компании меньше 30%, то это может говорить о крайне низкой вероятности реализации прогноза и «ставке на будущее», которое невозможно предсказать.

- Несмотря на то, что на практике денежный поток не в полном объеме выплачивается в виде дивидендов, это не повод для огорчения. Дивиденд — это всего лишь одна из форм извлечения выгоды акционером от вложений в долевые инструменты. Куда более важным является рост курсовой стоимости. Даже будучи направленной на капитальные затраты прибыль остается в компании (увеличивая ее балансовую стоимость) и продолжает работать в интересах акционеров под ставку рентабельности собственного капитала (ROE). При этом, в случае если ROE компании выше рыночных ставок доходности, то реинвестирование денежного потока может быть более выгодным для акционеров, нежели выплата дивидендов (за счет более высокого темпа увеличения стоимости бизнеса). Поэтому наравне с денежным потоком необходимо учитывать размер чистой прибыли и долю инвестиций в чистой прибыли.

Одним из способов оценки компании является метод дисконтированных денежных потоков (Discounted Cash Flow, DCF). Данный метод рассматривает стоимость компании как сумму генерируемых ею денежных потоков в течение предполагаемого периода инвестирования. Инвестору он позволяет рассчитать стоимость будущих доходов компании и оценить целесообразность вложений в ее акции.

Метод дисконтированных денежных потоков (метод DCF) используется, когда денежные потоки компании нестабильны и значительно изменяются год от года. Он подходит для оценки молодых и растущих компаний и эффективен в условиях экономической неопределенности.

Алгоритм оценки

Оценка стоимости компании по методу DCF осуществляется в следующей последовательности:

1. Определяется предполагаемый период инвестирования в акции анализируемой компании – так называемый прогнозный период, например, 5 лет.

2. Анализируются перспективы компании и темпы ее дальнейшего роста (Growth Rate) в прогнозный (в течение 5 лет) и постпрогнозный (свыше 5 лет) периоды. При оценке учитываются:

- ситуация в экономике (инфляция, процентные ставки, покупательная способность) и ее влияние на отрасль компании;

- потенциал рынка и динамика отрасли компании;

- стратегия развития компании и ее инвестиционная политика;

- прогнозы аналитиков (с поправкой на риск ошибки).

Узнать, что от компании ожидают эксперты, можно на финансовых сайтах в разделе Analyst Estimates. Пример такого прогноза для компании Intel Corporation (INTC) на Yahoo!Finance.

3. Оцениваются риски вложений и определяется требуемая инвестору норма доходности или ставка дисконтирования (Discount Rate).

- Для определения денежных потоков собственного капитала используется модель оценки стоимости активов САРМ .

- Для денежного потока всего инвестированного капитала применяется ставка дисконтирования, равная величине средневзвешенной стоимости капитала (WACC).

4. По результатам отчетов компании оценивается величина свободного денежного потока (Free Cash Flow, FCF). При этом инвестору важно использовать не совокупный свободный денежный поток фирмы (Free Cash Flow to the Firm, FCFF), а тот, который остается непосредственно собственникам (Free Cash Flows to Equity, FCFE).

- Формулу для расчета свободного денежного потока на собственный капитал (FCFE), можно найти .

5. Исходя из полученного свободного денежного потока на собственный капитал (FCFE) и ожидаемых темпов их роста, рассчитываются:

- Будущие денежные потоки компании для каждого года прогнозного периода (в течение 5 лет).

- Величина всех денежных потоков постпрогнозного периода (после 5 лет), т. н. терминальная или конечная стоимость бизнеса (Terminal Value).

Для расчета терминальной стоимости компании используется модель постоянного роста Гордона, предполагающая, что дальнейший рост бизнеса будет идти стабильными темпами:

| величина FCFE последнего года прогнозного периода; | |

| R | требуемая инвестору норма доходности, выраженная десятичной дробью; |

| G | ожидаемый темп роста компании в постпрогнозный период; |

| n | последний год прогнозного периода: 5 – при прогнозе на 5 лет. |

6. После того, как спрогнозированы значения свободного денежного потока для каждого прогнозного года и определена терминальная стоимость, можно переходить непосредственно к расчету стоимости компании (Enterprise Value). Для этого используется формула чистой текущей стоимости (Net Present Value, NPV). Она позволяет отдисконтировать сумму будущих платежей, т.е. привести ее к текущей (на настоящий момент времени) стоимости (Present Value).

7.

Затем остается определить стоимость компании в расчете на одну обыкновенную акцию. Для этого величину Enterprise Value следует разделить на число акций компании (Shares Outstanding). Полученное значение является справедливой ценой (Fair Value). Сравнив его с текущей рыночной стоимостью , можно оценить, насколько бумага привлекательна для покупки.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

★

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

Методы оценки ставки дисконтирования

Достоинства

Недостатки

Модели CAPM Возможность учета рыночного риска Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке Модель Гордона Простота расчета Необходимость наличия обыкновенных акций и постоянных дивидендных выплат Модель средневзвешенной стоимости капитала (WACC) Учет нормы дохода как собственного, так и заемного капитала Сложность оценки доходности собственного капитала Модель ROA, ROE, ROCE, ROACE Возможность учета рентабельности капиталов проекта Не учет дополнительных макро, микро факторов риска Метод E/P Учет рыночного риска проекта Наличие котировок на фондовом рынке Метод оценки премий на риск Использование дополнительных критериев риска в оценке ставки дисконтирования Субъективность оценки премии за риск Метод оценки на основе экспертных заключений Возможность учесть слабоформализуемые факторы риска проекта Субъективность экспертной оценки Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

★

(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)

+ прогнозирование движения курсаПример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

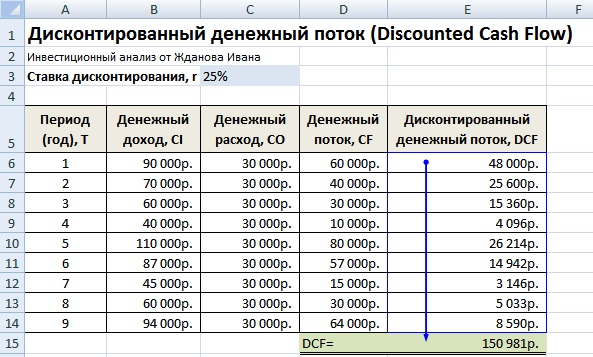

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

★

(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)

+ прогнозирование движения курсаДостоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.